中华财经9月9日讯 中华财经了解到,9月8日,第十八届发审委2022年第102次会议结果公告显示,杭州福斯达深冷装备股份有限公司(下称:福斯达)首发获通过。

福斯达长期致力于深冷技术领域,从事各类深冷技术工艺的开发及深冷装备的设计、制造和销售,为客户提供深冷系统整体解决方案。公司主要产品为空气分离设备、液化天然气装置、绕管式换热器、化工冷箱和液体贮槽等深冷装备。

股权结构上,福斯达控股直接持有公司9,571.50万股股份, 持股比例为79.7625%,为公司控股股东。葛水福、葛浩俊与葛浩华直接或间接控制公司合计 91.6334%股份,为公司实际控制人。

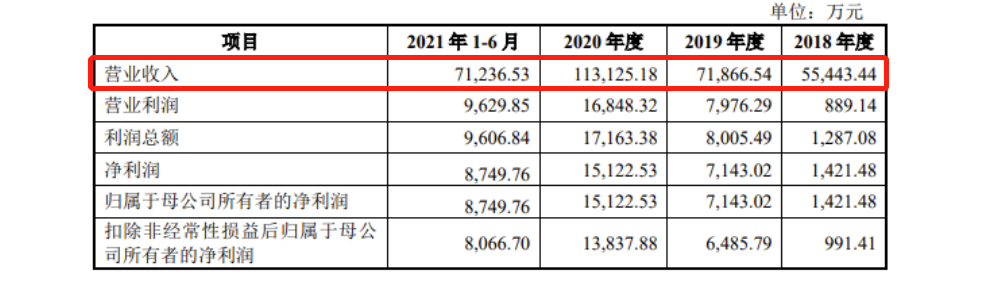

财务数据方面,2018年-2020年及2021年1-6月,公司营业收入分别为5.54亿元、7.19亿元、11.31亿元及7.12亿元,净利润分别为1421.48万元、7143.02万元、15122.53万元及8749.76万元。

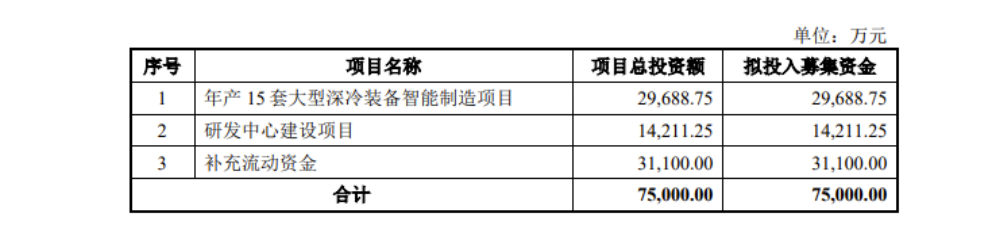

福斯达此次IPO拟募资7.5亿元,用于年产15套大型深冷装备智能制造项目、研发中心建设项目、补充流动资金。

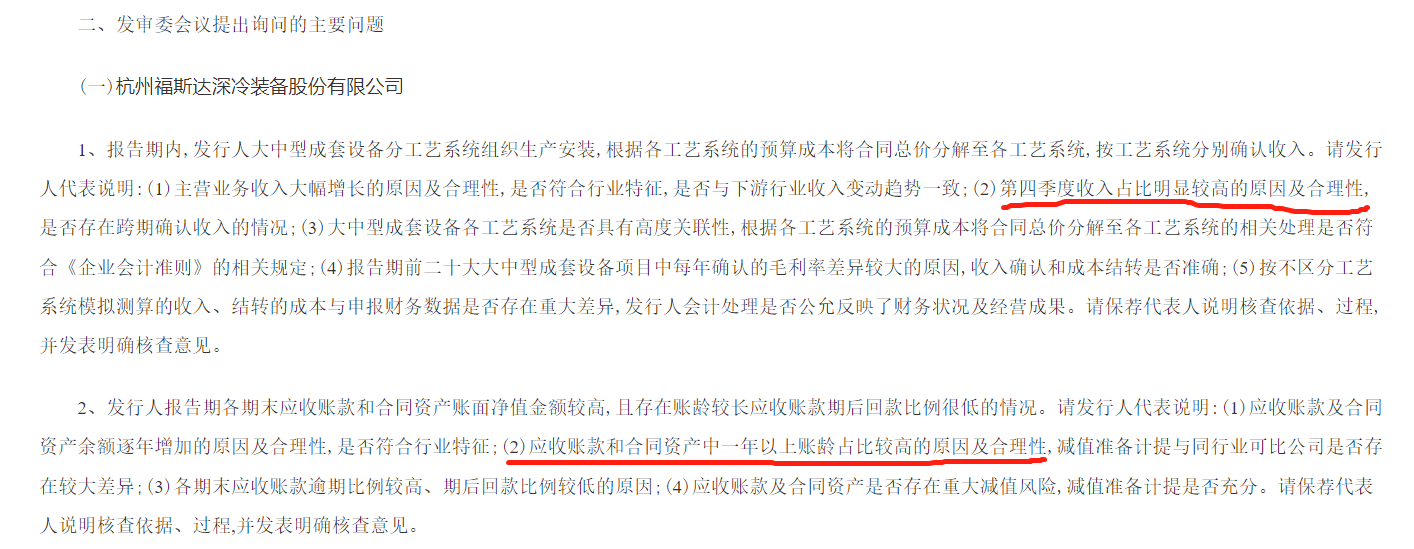

虽然顺利过会,但根据审核结果公告,发审委进行了现场问询,报告期内,福斯达大中型成套设备分工艺系统组织生产安装,根据各工艺系统的预算成本将合同总价分解至各工艺系统,按工艺系统分别确认收入。发审委要求说明主营业务收入大幅增长的原因及合理性,是否符合行业特征,是否与下游行业收入变动趋势一致;第四季度收入占比明显较高的原因及合理性,是否存在跨期确认收入的情况;大中型成套设备各工艺系统是否具有高度关联性,根据各工艺系统的预算成本将合同总价分解至各工艺系统的相关处理是否符合《企业会计准则》的相关规定;报告期前二十大大中型成套设备项目中每年确认的毛利率差异较大的原因,收入确认和成本结转是否准确;按不区分工艺系统模拟测算的收入、结转的成本与申报财务数据是否存在重大差异,会计处理是否公允反映了财务状况及经营成果。

此外,福斯达报告期各期末应收账款和合同资产账面净值金额较高,且存在账龄较长应收账款期后回款比例很低的情况。发审委要求说明应收账款及合同资产余额逐年增加的原因及合理性,是否符合行业特征;应收账款和合同资产中一年以上账龄占比较高的原因及合理性,减值准备计提与同行业可比公司是否存在较大差异;各期末应收账款逾期比例较高、期后回款比例较低的原因;应收账款及合同资产是否存在重大减值风险,减值准备计提是否充分。

推荐阅读: