在“未盈利”生物公司递表潮高涨之时,突然来个年营收61.855亿元人民币(单位下同)、纯利15.955亿元的超级“现金牛”公司,似乎顷刻就将那些想借上市“捞一笔”的公司秒成了渣,券商、私募、自媒体们也全部跟风涌进,陷入“新股”意淫……

而这个遭意淫的对象便是翰森制药。

9月6日夜,伴随医药股的普遍“跳水”,翰森制药向港股递交了上市申请书。谈及翰森制药这个马甲,可能没有几个知道,但要说起他真正的名字——江苏豪森,药圈可谓无人不知。毕竟,这可是中国医药大本营——连云港的一张名片,自1995年创立起,没几年就迈进了国内制药一线,地位丝毫不比恒瑞低。

所以,港交所能吸引到江苏豪森入驻,的确是捡到宝了。

老公把持恒瑞,老婆当家豪森

当“研发一哥”恒瑞成为中国最大市值的医药股时,所有企业都在向其靠拢,以其为前行标杆。可殊不知,还有一家企业也是后背们争先模仿的对象——江苏豪森。

事实上,对于中国的医药界人士来说,豪森绝对是能与外企相抗衡的公司,与恒瑞“双宿双飞”。因为这两家公司不仅同处江苏连云港,同位列中国制药工业百强企业之列;更最重要的是,恒瑞医药的董事长孙飘扬与豪森医药的掌门人钟慧娟系夫妻关系,二人以590亿的身家名列润中国百富榜榜单27位,傲居医药行业第1,成为2017年中国医药界首富。

可以这么理解,中国两家顶尖级的医药公司,全是他们夫妻俩的。

而这一切还得追溯到世界贸易组织刚刚成立的1995年。香港商人陈俊达看到,孙飘扬以一句“你没有技术,你的命运就在别人手里。我们要把命运抓在自己手里”大刀阔斧地将连云港制药厂(恒瑞前身)改制,并从中国医科院药研所拿到了新开发的抗癌药异环磷酰胺专利权后,萌生了做一家药企的冲动。于是,成立了一家合资公司——豪森药业。

1996年,陈俊达邀请孙飘扬的妻子、在连云港市延安中学担任化学老师的钟慧娟“下海”,要知道在1996年放弃公职,进入私企是绝大部分人都不愿意选的一条路。可钟慧娟却受丈夫影响,毅然接受了陈俊达的邀请,出任豪森领领导者的角色,并一路干到了董事长和总裁的职位。

一位化学老师之所以短短几年转身为公司董事长、总裁,智通财经APP观察到,这都源于其干练的作风。1997年4月,在钟慧娟的带领下,豪森药业上市了自己的第一个拳头产品、抗生素药物“美丰”,当年便实现销售额3000万元。也正凭借如此强的销售能力,豪森并业内誉为“医药行业的一匹黑马”。

赚到第一桶金后,钟慧娟果断要求将尽力放入研发中,事实证明,此举的确具有前瞻性。因为发展至当前,豪森已经从抗生素领域扩展到了抗肿瘤、消化道、糖尿病及精神类等五大类药品的研发生产,成为中国最大的抗肿瘤和精神类药物研发生产基地之一,进入“全国医药百强企业”行列。

当然,在发展过程中,因与恒瑞的“夫妻”关系,产品基本都是一个“调性”,所以豪森也常年被人指为“一条船的利益输送体,很多东西都往豪森送。”,尽管双方并多次否认,但两家企业在药品批文、产品研发、销售渠道上“不分彼此”的情况已多次出现,甚至孙飘扬曾一度表示,会将豪森并购到恒瑞旗下……

真正的“现金牛”公司

纵然是“一条船的利益输送体”,沾了恒瑞的光,但豪森的业绩也是不容质疑的。

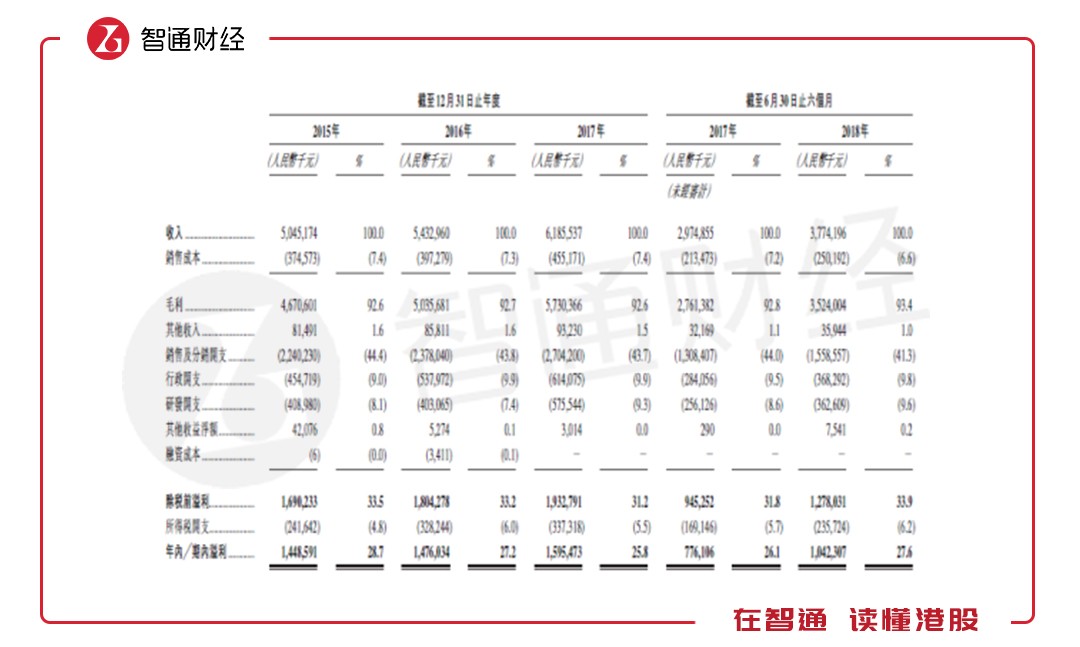

智通财经APP了解到,2015-2017年,豪森收入分别为50.452亿元、54.330亿元及61.855亿元,2016年及2017年分别同比增长7.7%及13.9%。2018年上半年的总收入为37.742亿元,较2017年同期的29.749亿元增长26.9%。

2015-2017年毛利率分别为92.6%、92.7%、92.6%。2015-2017年纯利分别为14.49亿、14.76亿、15.96亿,纯利率分别为28.7%、27.2%、25.8%,2016年及2017年的同比增长率分别为1.9%及8.1%。

高毛利率、高营收、高净利,可恐怕是当前港股医药公司都十分向往的东西。

探究造血能力之强,智通财经APP分析发现,主要是靠抗肿瘤、中枢神经系统及抗感染治疗领域的收入增长。

中枢神经系统方面,收入由2017 年上半年的8.128亿元增加1.707 亿元或21.0% 至2017 年的9.833 亿元。其中,欧兰宁销售抢眼,由2017 年上半年的币7.763 亿元增加1.400 亿元或18.0% 至2018 年上半年的9.163 亿元,欧兰宁也在今年5 月通过一致性评价。

千万别小看这个欧兰宁,其是豪森的拳头产品,约占全国奥氮平药品市场份额的68.4%,在公司近4年总收入中的占比分别为28.2%、26.0%、25.8%及24.3%,预计2018年全年销售收入有望超过18亿元。

抗肿瘤方面,收入由2017 年上半年的11.265 亿元增加5.475 亿元或48.6% 至2018 年上半年的人民币16.740 亿元。其中,普来乐2018年上半收入为7.741 亿元;泽菲为378 0万元;昕维约1.470 亿元;昕美约6190 万元。

抗感染方面,收入在2018年上半年为6.062 亿元,泽坦贡献了2.041 亿元。

综合豪森这几款产品,几乎清一色地在以“亿元”作贡献。这一幕,是不是一下就让你联想到了中国生物制药(01177)和他的那几款产品?

估值价格只会高不会低

当然,除了多款已成功上市的产品,豪森的研发也基本和恒瑞相当。招股书显示,该公司研发成本由2017 年上半年的2.561 亿元增加1.065 亿元或41.6% 至2018 年上半年的3.626 亿元。

目前手中有近百种在研药物,其中包括六种已进入临床二期及之后的1.1 类新分子实体创新药。将在2018 年下半年至2020 年推出近30 种在研药物,其中包括15 种具有高增长潜力的重点在研药物(包括四种新分子实体1.1 类创新药及八种潜在首仿药)。

比如他们自主研发的抗肿瘤在研1.1 类创新药第三代EGFR 酪氨酸激酶抑制剂HS-10296。该药物预期可用于治疗非小细胞肺癌,发展至2017 年,全球及中国非小细胞肺癌的EGFR 药品销售额分别为35 亿美元及人民币38 亿元,若2019 年能在中国获批上市,显然是个10亿元的重磅产品。

研发投入的加大并未消耗豪森的现金流。2017年,该公司经营现金流为14.02亿元;2018年上半年为6.96亿元,可谓手中不差钱。

而这么好的企业、这么强的研发,那豪森估值几何?

目前中国生物制药和石药集团(01093)给的动态PE大概35倍以上,智通财经APP参照该公司2018年约20亿元的利润,大概价格01093会在700-1000亿元这个区间,何况这是家有头有脸、做实体经济的大药企,所以PE绝对不便宜。

综合所述,中国的医药企业俨然进入“研发才是第一生产力”的转型期,作为先天优势超强的豪森,明显有希望在港股中抢占“制药一哥”的席位,与恒瑞“抗衡”。(田宇轩/文)

推荐阅读: