财联社8月30日讯(记者高艳云)中报披露季尾声将至,头部券商压轴出场,但业绩仍呈现整体弱势、二季度企稳态势。

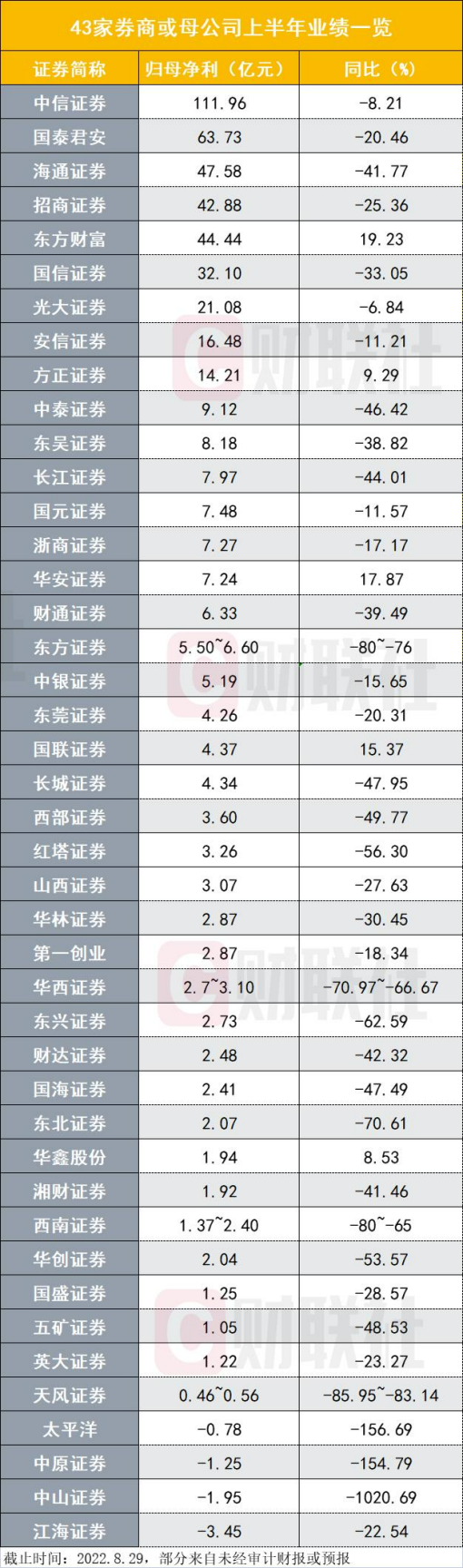

8月29日,包括“券业一哥”中信证券在内的8家券商(含主体为上市公司,下同)披露半年报,至此,已有43家券商的上半年业绩亮相。上半年净利润排名暂居前十的分别是中信证券(111.96亿元)、国泰君安(63.73亿元)、海通证券(47.58亿元)、招商证券(42.88亿元)、东方财富(44.44亿元)、国信证券(32.10亿元)、光大证券(21.08亿元)、安信证券(16.48亿元)、方正证券(14.21亿元)、中泰证券(9.12亿元)。

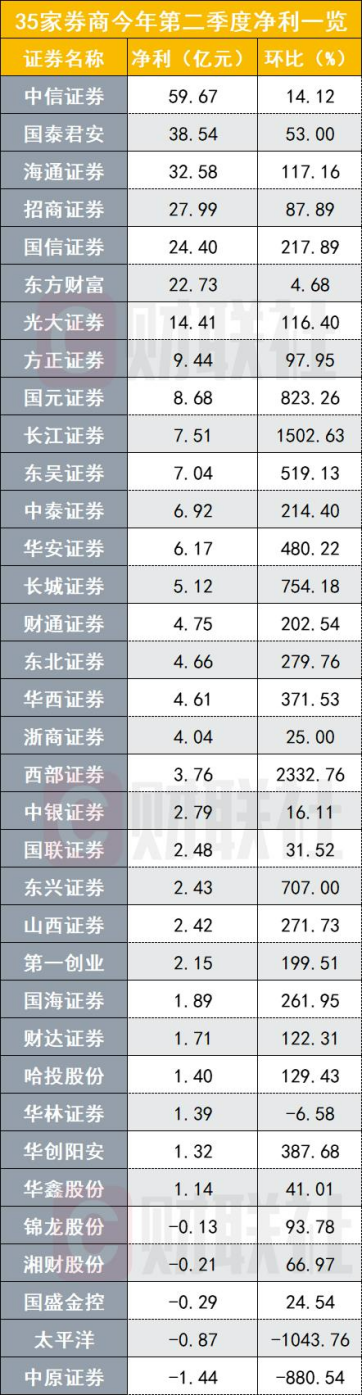

证券行业上半年整体表现不佳,但“危中有机”,行业二季度净利润环比高速增长。35家可比上市券商净利润环比增速均值达246.78%,其中32家券商净利润环比增幅为正。

券业一哥营收净利微降,或成唯一百亿净利券商

8月29日,有8家上市券商披露2022年半年报。“券业一哥”中信证券未能摆脱行业上半年整体业绩下滑的趋势,但相对业绩双位数下降的其他数家头部券商而言,业绩降幅明显较小。

中信证券2022年半年报显示,公司今年上半年实现营业收入348.85亿元,同比下降7.52%;归母净利润111.96亿元,同比下降8.21%。其二季度单季净利润也有回暖迹象,公司二季度实现归母净利59.67亿元,环比增14.12%。

另外7家公布半年报的分别是财达证券、中银证券、太平洋、长城证券、华鑫股份、锦龙股份、华创阳安。

财达证券今年上半年累计实现营业收入9.48亿元,同比下降22.48%;归属于母公司股东的净利润2.48亿元,同比下降42.32%。

中银证券今年上半年实现营业收入14.48亿元,同比减少9.89%;归属于母公司股东的净利润5.19亿元,同比减少15.65%。

太平洋证券今年上半年实现营业收入7.4亿元,同比上升10.12%;亏损7799.09万元,同比下降156.69%。

长城证券今年上半年实现营业收入20.89亿元,同比下滑42.84%;实现净利4.34亿元,同比下降47.95%。

华鑫股份今年上半年实现营业总收入12.76亿元,同比增长34.66%;实现归属于上市公司股东的净利润1.94亿元,同比增长8.53%。

华创阳安今年上半年主营收入11.67亿元,同比下降31.65%;归母净利润1.59亿元,同比下降60.84%。华创阳安主要依托华创证券开展证券业务,2022年上半年,华创证券累计实现营业收入11.79亿元,同比下降30.92%;净利润2.04亿元,同比下降53.57%。

锦龙股份今年上半年营业总收入为-1349.70万元,同比减少101.96%;亏损2.23亿元,比上年同期减少16341.55%。

锦龙股份主要经营业务为证券公司业务,持有中山证券67.78%股权,持有东莞证券40%股份,锦龙股份主要依托中山证券和东莞证券开展证券业务。

今年上半年,中山证券实现营业收入4873.71万元,比上年同期减少92.79%;亏损1.95亿元,同比减少1020.69%。

中山证券今年上半年净利润下降原因是,公司2020年8月收到监管部门的行政监管函,新增资本消耗型业务被暂停;另外,中山证券部分持仓债券估值下跌,公允价值变动出现损失。

东莞证券今年上半年实现营业收入12.09亿元,同比减少37.19%,实现归属于母公司股东的净利润为4.26亿元,同比减少20.31%。

35家券商二季度净利环比平均增幅2.5倍

已披露业绩来看,目前仍是仅有东方财富(19.23%)、方正证券(9.29%)、华安证券(17.87%)、国联证券(15.37%)、华鑫股份(8.53%)增速为正。

今年二季度,证券行业业绩触底反弹,35家可比上市券商净利润环比增速均值达246.78%,其中32家券商净利润环比增幅为正。

28家券商自营平均同比下降超五成

与券商归母净利增速变化相似,多数券商自营业务同比增幅下滑,28家可比券商同比增速均值为下降54.59%,其中24家券商自营净收入负增长,仅有中银证券(78.37%)、方正证券(69.91%)、太平洋(15.69%)、国联证券(12.59%)增速为正。

6家券商今年上半年自营业务净收入为负值,分别是中泰证券(-0.33亿元)、华西证券(-0.40亿元)、长城证券(-0.64亿元)、东兴证券(-1.73亿元)、国元证券(-1.99亿元)、长江证券(-5.21亿元)。

当前,自营业务上半年收入排名靠前的券商分别是中信证券(94.62亿元)、国泰君安(35.82亿元)、招商证券(30.60亿元)、国信证券(27.51亿元),同比增速分别为-17.21%、-46.45%、-42.00%、-21.87%。

中信建投证券非银研报称,券商中报业绩陆续发布,业绩利空出尽在即,预计下半年的主要增量在经纪和投行业务。经纪业务方面,8月以来,两市成交活跃,泛财富管理行业景气度依然处于上行通道;投行业务方面,全面注册制渐行渐近,IPO和再融资常态化,发行节奏明显加快,新经济动能为投行业务提供景气度上行空间。

山西证券非银研报指出随着半年报陆续披露,上市券商业绩分化加速,同时在细分业务如投行、投资和资管业务上由于专业能力差异,业绩表现分化。近期证券板块二级市场表现活跃,证券公司受益于稳增长政策刺激下的市场回暖后的业绩改善,带来估值提升。建议关注二季度业绩回暖,业绩表现相对优势券商,及财富管理机构业务领先券商。

推荐阅读: