一、县城经济没有繁荣的根基

上周看了李昌平的一篇文章《警惕县城经济萎缩到只剩「公仆经济」的地步》,结合各家媒体对2023年宏观经济的结构、人口结构的拆分,让人不由得担心:县城的消费能力也许并没有各类「返乡见闻」中描述的那么强。

李昌平的文章写于去年7月,直截了当地指出,中国的县城经济在「萎缩」,在向「公仆经济」(县城的稳定消费主要依赖于公务员和准公务员的收入,包括在职\退休干部、教师、医生等的稳定工资)萎缩,而「公仆」的稳定工资依赖于中央政府的转移支付。县城自身的工业基础和经济活力都在下降。

宏观数据中,虎嗅APP今年2月份的文章《县城真的香吗?》很有代表性――

我们返乡时看到的「繁华」,一方面来自许多大品牌争抢下沉市场时的布局,另一方面则是身边统计学的失效――样本偏差。

换言之,支撑这种繁华的原因之一,是因为大城市返乡的年轻人在小镇相遇了。

返乡时的人流带回了原有的消费习惯,而大品牌的下沉则令这些消费习惯有了实现的可能,因此出现了县城的「奶茶热」「瑞幸热」。

以我所在的小县城福建省南平市顺昌县为例,「城里打工人」走后,大部分奶茶的销量降为春节期间的1/4,月不足千单。在这个方面,仅有瑞幸和蜜雪冰城维持着「体面」,仅下降了1/2。(根据美团销量数据对比)

但在短短的一个月里,又有4家奶茶品牌在这个城区人口仅8.4万的小县城里落地了。

此外,族望留原籍,家贫走他乡。我们回乡时,接触到的同学朋友,除了大城市年轻人在小镇相遇,其他绝大多数本身就「公仆经济」的代表,当地的医生、老师、警察,还有银行、邮政、烟草、石化(最近的网络热词戏称为「县城婆罗门」)这种抽样调查有失公允。

县城里真正没资源也进不了体制内的人,要么去大城市打工,要么选择留下了做小生意或灵活就业(因为工业体系薄弱),他们没有足够消费力支撑整个县域经济。

因此,虽然大家都在提炼「下沉」「出海」等关键词,但本质上,县域经济的繁荣基础远没有具备(甚至可能永远不会到来),转移支付的维持仍旧依赖于土地财政而非工业基础,当前的繁荣,如无垠之水、无根之木,又怎会是方向呢?

二、人口终会汇聚

这似乎与常识相悖:越来越发达的物流网络和基础设施建设使得人与人之间的联系变得频繁;线上办公、线上经济的兴起使得信息交流的空间限制被消解。

那么,当限制被解除后,人们为何不自发向生活成本更低的县城流动?

这个问题,我尝试让AI来回答(kimichat):

KIMI的内容来自互联网资料的归集,并不代表正确。

实际上,在涉及未来的话题时,也根本没有真正的「正确」,只有各种置信度不一的观点。

物流和线上办公的确降低了沟通的空间需求,但人是复杂的社会动物,天然有复杂的综合需求,就业、医疗,社交、娱乐、同好,这些零散的需求,需要集中足量的资源才能满足。

充足带来个性化,这一点远不是单点技术的突破能够消解的。

――例如,金融和互联网行业基本无法脱离北上港深杭,别的不说,光是策略会、交流会和沙龙,出了这些城市,在哪都不好办。

而能够同时满足多数人多样化需求的复杂聚合体,本身就是城市,甚至是大城市。

就像2023年在消费领域兴起的「品价比」主题一样,追求性价比是存量经济的典型特征。

人们因为大城市的生活成本高、性价比低而离开一二线,在经济恢复增长后,同样也会因为县城不足以满足自身追求美好生活的原初动力而离开。

城市化、逆城市化的本质,就是经济的增长与停顿(甚至衰退)。

KIMI指出,未来中国人口的分布可能会呈现出城市群虹吸人口+中小城市吸引人口,「形成多点集聚和省内流动增加的复杂格局」。

这是很官方的说法,主要也是引述自官方的研究文章。其中城市群的虹吸状况我们都经历过,其最终形态大概类似于日本的东京都市圈――

中小城市则最终形成若干特色汇聚城市,在教育(高考)和户籍的规制下,这种聚集将主要在省内流动。

三、人口汇聚的城市,才是消费下沉的方向

因此,与其将视野囿于返乡后看到的县城经济的「澎湃动力」,不如将目光转向未来的「中小城市」,即各省的省会,或省内重要城市。它们才是「下沉」的真谛。

真的是这样吗?

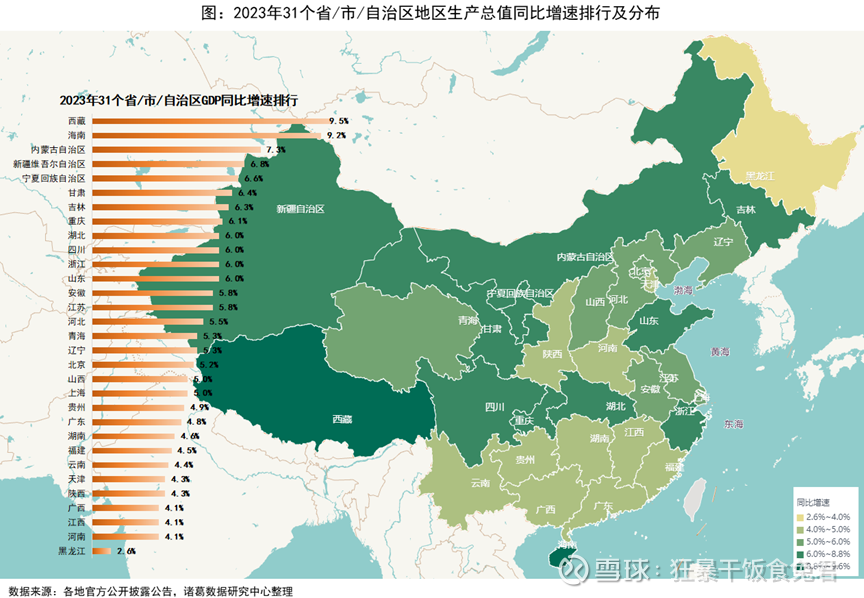

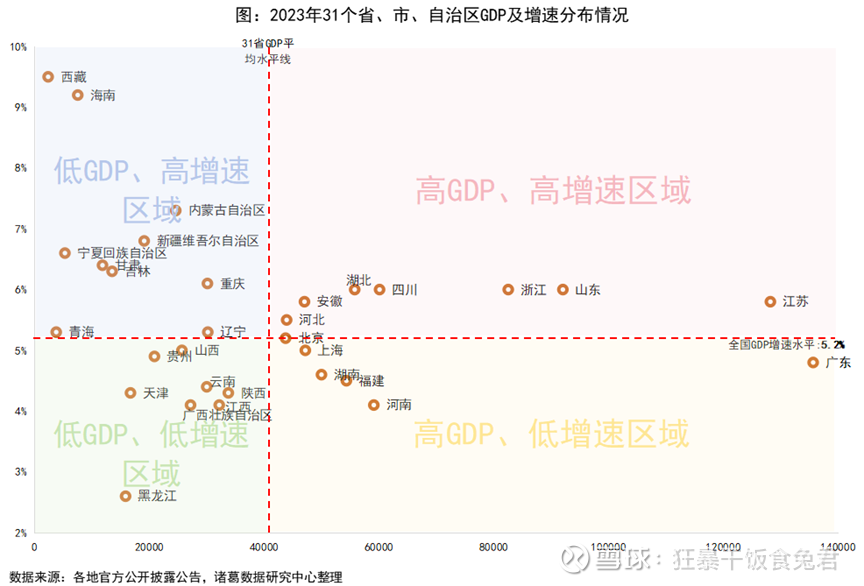

再看3张有趣的图片,它们均来自诸葛找房数据研究中心今年2月22日的文章《2023年GDP榜单:31省经济规模南高北低,西藏海南强势复苏增速超9%》:

诸葛找房数据研究中心的文章标题揭示了2023年中国GDP的特点:西快东慢,南高北低。

这些西部省份,依托矿产资源和清洁能源,超高的发展速度令人侧目。与之相对应的东北各省,产业单一、结构老旧,甚至存在治理问题(投资不出山海关),其发展速度自然更低。

在有鱼的地方捕鱼,事半功倍。消费下沉的真正方向是各省的汇聚城市,而非县城。

去拉萨、海口、三亚、乌鲁木齐、银川、兰州、长春、西宁、沈阳、大连、石家庄、合肥寻找机会,那里是风口。

外一则:关于县域经济的一点感慨和一条思考线索

在各类「返乡见闻」中,我们总能看到下沉市场的信息是高度一致,甚至整齐划一的,例如供给单一化,不在意时间,价格敏感等等。

和任何信息一样,提供这些信息的人(如卖方),潜意识里就怕得到一个与众不同的结论,这也是为什么我们总是见证风口,却少有人/机构抓住风口。

未来是不可知的,更何况是带有强烈目的性的观测,大概率会失之毫厘、谬以千里。

如果我们像李国光的画作那样,隐去一切喧嚣、隐入尘寰,那么其实下沉市场的消费,依旧遵循一些基本的原则,如钱从哪来?信息从哪来?服务怎么做?

1)县域经济有它的特点,首当其冲的,县域市场对消费品的接受程度很大程度上来自于一二线城市的渗透,而渗透方式中,又以短视频为最有效率;因此品牌的一大突破点在抖快。

2)但又因为生活节奏的问题(对时间的钝感),这些品牌在落地后,需要很大比例的线下展示,霸气的门头、大店展示、熟客介绍,这些在一二线失效的方式恰恰是县域市场最有效的方法。

3)此外,县城消费者同时存在「可支配收入低、可支配收入比例高」的现象,因此在接受品牌溢价的同时又极端敏感于价格。呈现出「高档消费品信熟人,其他消费品信大牌」和「我希望你给我全方位的销售服务」并存的现象。

县城市场消费者寻求的是不提升价格的消费升级。

这和2023年城市消费者寻求的「有品质的性价比」类似,但又有所不同。类似的是对不提价但提升「服务」的追求;不同的是,「品价比」追求的是价格不变的情况下,体验感、氛围感提升,前者则是价格不变的情况下,对大品牌、新概念的追求和「大牌不能耍大牌」的要求。

有人说海底捞提供的服务县城夫妻店也能提供,因此毫无竞争力。但实际上,这里存在决策优先度的差异,是先决策了品牌,再去向品牌要服务。

就像一份草根调研的文章分享的,亲戚在某品牌买了智能电视,遥控器不会用时,很自然地打电话给销售寻求指导,销售也很自然地耐心回答,无关分内分外。

能适应这种熟人般服务的品牌,才会在县域市场留有一席之地。

$海底捞(06862)$ $九毛九(09922)$ $古井贡酒(SZ000596)$

@慧思 @真是个苏呆子 @浩然斯坦 @鹭由器 @东邪惜独 @arch_linfei

推荐阅读: